… oder warum eine hohe Tilgung und Sondertilgungen eine gute Sache sind.

Tilgungsplan

Der Tilgungsplan zeigt, wie sich das Darlehen über seine Laufzeit, also die Zeit für die der Zins festgeschrieben ist, mit jeder Rate (monatlicher Zahlung) entwickelt. Neben dem Fälligkeitsdatum der Rate sieht man die Höhe der (konstanten) Rate, die aufgeteilt ist in einen Zinsanteil (der an die Bank geht) und einen Tilgungsanteil (das ist der Betrag, um den das Darlehen getilgt, also zurückgezahlt wird). Weiterhin sieht man die Höhe des Darlehensbetrags vor und die Restschuld nach Abzug der Tilgung zum jeweiligen Fälligkeitsdatum.

Was man hier schon sehr schön sieht ist, dass die monatliche Tilgung des Darlehens dazu führt, dass der Zinsanteil, also derjeniege Teil der Rate, den man praktisch als Gebühr an die Bank bezahlt, damit man ein Darlehen bekommt, langsam aber stetig sinkt. Der Tilgungsanteil, also der Teil der monatlichen Rate, der dazu verwendet wird, das Darlehen an die Bank zurückzuzahlen, erhöht sich entsprechend jeden Monat. Das führt dazu, dass das Darlehen pro Monat umso schneller zurückbezahlt wird, je weiter hinten man sich zeitlich im Darlehensverlauf befindet. Dies wird in den folgenden beiden Diagrammen, die mit der Analysefunktion von BaufiFX erstellt wurden, verdeutlicht:

Tilgungsverlauf

Tilgungsverlauf

Der Tilgungsverlauf zeigt die Jahressummen der monatlichen Raten bestehend aus Zins- (gelb) und Tilgungszahlungen (grün). Der Gesamtbalken ist immer gleich hoch, da die monatliche Rate ja immer gleich hoch ist. Der grüne Anteil (Tilgungszahlungen) am Gesamtbalken nimmt jedoch von Jahr zu Jahr zu, der gelbe Anteil (Zinszahlungen) von Jahr zu Jahr ab. Das bedeutet, dass von Jahr zu Jahr immer mehr in die Rückzahlung des Darlehens fließt und damit das Darlehen immer schneller zurückbezahlt wird.

Restschuldverlauf

Der Restschuldverlauf zeigt den gleichen Effekt aus einer anderen Perspektive. Da die Rückzahlungsgeschwindigkeit jedes Jahr zunimmt, ist die Kurve nach unten gekrümmt. Wäre die Rückzahlungsgeschwindigkeit immer gleich, wäre der Restschuldverlauf eine Gerade.

Restschuldverlauf

Hinweis: Zur Verdeutlichung des Effekts wurde im obigen Schaubild eine 30jährige Zinsbindung gewählt.

Hohe Tilgung vs. niedrige Tilgung

Sofern man sich die oben beschriebenen Zusammenhänge mal vor Augen hält, macht es Sinn, sich einmal Gedanken über die Höhe der Tilgung zu machen. Wahrscheinlich offensichtlich ist, dass eine hohe Tilgung das Darlehen schneller zurückzahlt als eine niedrige Tilgung. Was bedeutet das aber zum Beispiel für andere Kennzahlen des Darlehens? Zwei wichtige Effekte werden im folgenden Vergleich zweier Darlehen verdeutlicht, die sich in der Höhe der Anfangstilgung (und damit einhergehend der monatlichen Rate, vgl. hierzu die Darlehensgleichung) unterscheiden aber ansonsten gleich sind.

Vergleich hohe und niedrige Anfangstilgung

Wenig überraschend dürfte der Unterschied bei der Restschuld nach Ablauf der Zinsbindung (im Beispiel 10 Jahre) sein. Die ist natürlich bei dem Darlehen mit der höheren Tilgung (#02) niedriger als beim Darlehen mit der niedrigen Tilgung (#01). Interessanter ist dabei aber schon eher um wieviel niedriger. Während man beim zweiten Darlehen etwa 40.000 € mehr an Raten bezahlen muss (333,33 € × 120 Monatsraten ≈ 40.000 €) ist die Restschuld am Ende der Laufzeit des zweiten Darlehens fast 52.000 € geringer (87.059,84 € – 35.229,55 € ≈ 52.000 €).

Woher kommen diese fast 12.000 €? Nun, sie kommen von den deutlich geringeren Zinszahlungen beim zweiten Darlehen. Vergleicht man die Summen der gesamten Zinskosten beider Darlehen so sieht man, dass sie sich ebenfalls um etwas weniger als 12.000 € unterscheiden (47.059,84 € – 35.229,15 € ≈ 12.000 €).

Eine höhere Tilgung führt also nicht nur dazu, dass das Darlehen schneller zurückbezahlt wird, sondern auch dazu, dass es einen weniger kostet (wenn man die gesamten Zinskosten jetzt einmal als Kreditkosten betrachtet).

Die höhere Rückzahlungsgeschwindigkeit wird auch noch an einer zweiten Kennzahl deutlich, dem Datum der vollständigen Rückzahlung. Dieses Datum bezeichnet den (theoretischen) Zeitpunkt, zu dem das Darlehen vollständig zurückgezahlt wäre, sofern die Konditionen bis zur vollständigen Rückzahlung des Darlehens diesselben bleiben würden. Beim zweiten Darlehen liegt dieser Zeitpunkt deutlich vor dem vom ersten Darlehen.

Klar, der Vergleich der beiden Darlehen hinkt natürlich insoweit, dass sie sich neben der Höhe der Anfangstilgung in einem zweiten wesentlichen Punkt unterscheiden, nämlich der Höhe der monatlichen Rate. Man muss natürlich über die entsprechenden Mittel verfügen, um sich die höhere monatliche Belastung auch leisten zu können. Verfügt man aber über die entsprechenden Mittel, zeigt der Vergleich, dass es durchaus Sinn machen kann, diese Mittel in eine höhere Tilgung zu investieren.

Die Wirkung von Sondertilgungen

Sondertilgungen sind so etwas wie der Turbo bei der Darlehenstilgung. Sie verstärken den Effekt der Tilgungsgeschwindigkeit und der Ersparnis bei den Kreditkosten mit einem Mal sehr stark. Das folgende Beispiel zeigt unser Darlehen #01 aus dem obigen Beispiel ergänzt um eine Sondertilgung in Höhe von 10.000€ zu Beginn des zweiten Jahres.

Tilgungsverlauf mit Sondertilgung

Die Grafik zeigt, dass es im Jahr der Sondertilgungszahlung einen größeren Sprung nach oben beim grünen Balken (Tilgungszahlungen) und einen größeren nach unten beim gelben Balken (Zinszahlungen) gibt. Klar, die Sondertilgung verringert die Restschuld im Jahr 2 natürlich auch signifikant. Das schöne daran ist aber, dass die grünen Balken in den Folgejahren eben groß bleiben und nicht wieder zurückgehen und die Sondertilgung damit auch in den Folgejahren noch ihre positive Wirkungen auf die Verringerung der Zinskosten behält. In konkreten Zahlen ausgedrückt sieht man das wieder bei der Kennzahlenanalyse:

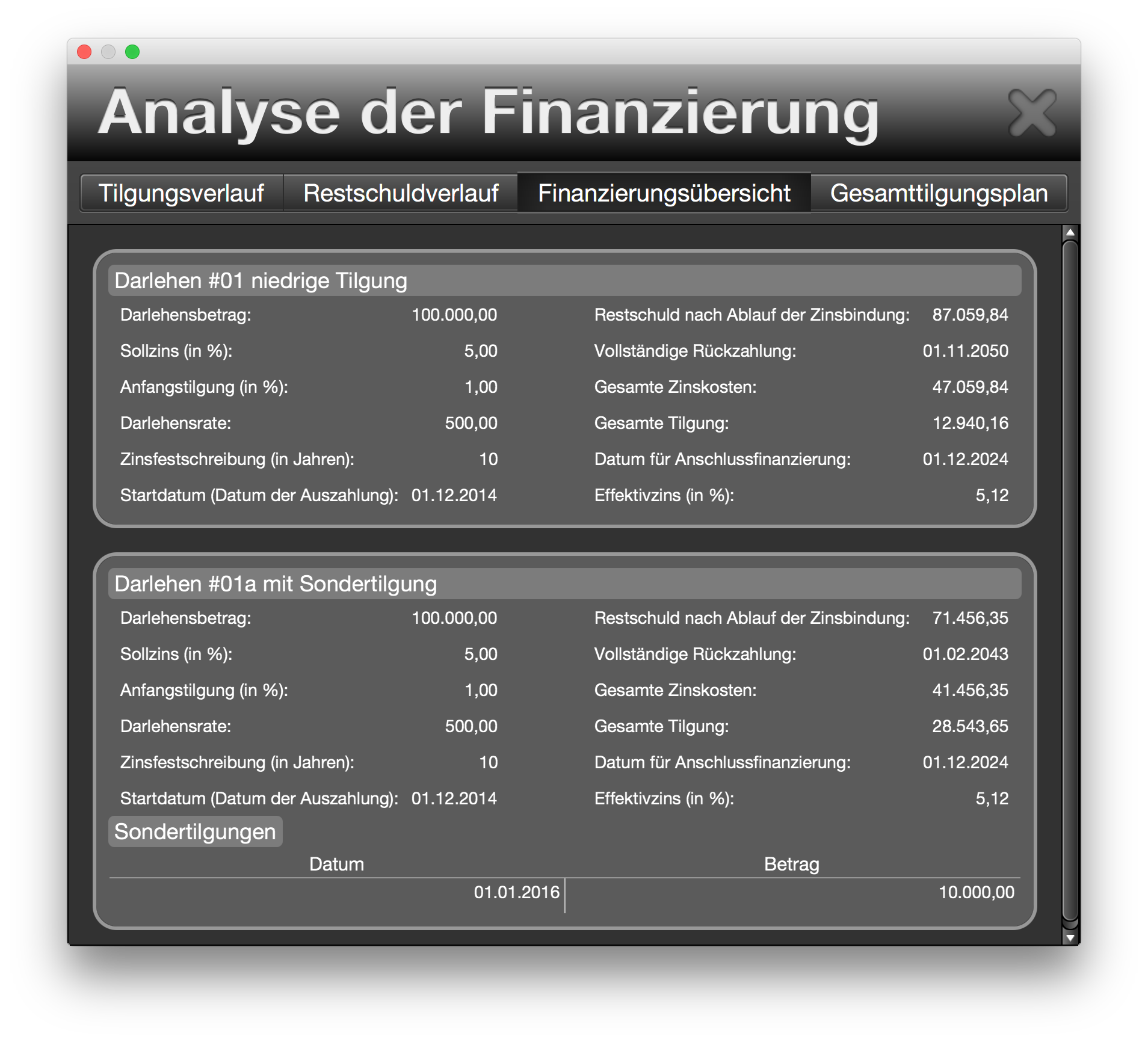

Vergleich Darlehen mit und ohne Sondertilgung

Die Vergleich der Kennzahlen der beiden Darlehen zeigt, dass beim Darlehen mit einer Sondertilgung von 10.000 € (#01a) die Restschuld um etwa 15.500 € verringert und die Zinskosten um etwa 5.500 € gesenkt werden.

Wann soll ich eine Sondertilgung leisten und soll ich überhaupt?

Diese Frage kann man sowohl zeitlich betrachten (eher am Anfang der Laufzeit oder eher am Ende) als auch aus der Perspektive, ob man eine Sondertilgung überhaupt leisten soll. Die erste Frage sollte nach dem vorherigen Abschnitt relativ einfach zu beantworten sein. Da eine Sondertilgung wie oben gezeigt ab dem Zeitpunkt der Zahlung eine Folgewirkung auf den Restschuldverlauf und die Zinskosten entfaltet, ist es umso besser, je eher die Sondertilgung geleistet wird, da dann die Folgewirkung noch möglichst lang ist (nämlich bis zum Ende der Laufzeit bzw. der vollständigen Tilgung des Darlehens). Grundsätzlich wird der Zeitpunkt der Sondertilgungszahlung aber primär davon bestimmt werden, wann das Geld zur Verfügung steht.

Die zweite Frage ist – zu einem großen Teil – eine Ermessensfrage, wobei die folgende Überlegung beim Ermessen eine Hilfe sein kann.

Eine Sondertilgung kann man immer dann leisten, wenn man auf einen Schlag einen größeren Betrag übrig hat (z.B. aufgrund einer Bonuszahlung, einer Erbschaft, einer größeren Steuererstattung oder ähnlichem). Diesen größeren Betrag könnte man ja aber auch anderweitig investieren z.B. in eine risikolose festverzinsliche Geldanlage. Was ist nun die bessere Idee?

Nun, die Folgewirkung der Sondertilgung, die wir oben gesehen haben, ist im Prinzip nichts anderes als eine Verzinsung der Sondertilgung und zwar zum Sollzinssatz des Darlehens. Wie geht das? Ganz einfach, wenn man 10.000 € sondertilgt, muss man für 10.000 € weniger Zinsen bezahlen, die aufgrund der Mechanik eines Baufinanzierungsdarlehens (Rate bleibt immer gleich) direkt mehr in die Rückzahlung des Darlehens (die Tilgung) gesteckt werden. Damit hat man zwar nicht mehr in der Tasche aber weniger Schulden bei der Bank, womit man indirekt natürlich schon in die eigene Tasche wirtschaftet. Man kann eine Sondertilgung deshalb etwas abstrakter betrachtet auch als eine Investition sehen und mit einer festverzinslichen Geldanlage vergleichen allerdings mit zwei Unterschieden.

Erstens, das Geld, das in eine Sondertilgung gesteckt wird, ist weg. Man hat es nicht mehr zur Verfügung und kann es auch nicht mehr zurückholen. Eine festverzinsliche Geldanlage steht im besten Fall jederzeit zur Verfügung (z.B. Sparbuch) oder ist zumindest kurzfristig handelbar (z.B. irgendwelche Rentenpapiere) und damit im allgemeinen deutlich liquider als die Sondertilgung. Das spricht also eher gegen die Sondertilgung.

Zweitens, die Zinserträge aus einer festverzinslichen Geldanlage müssen über die Kapitalertragsteuer versteuert werden, die Nettoverszinsung ist also ggf. niedriger als die tatsächliche Verzinsung, die Kreditkostenersparnis, die sich aus einer Sondertilgung ergibt ist dagegen eine Nettoersparnis, da man die Rate ja aus versteuertem Gehalt bezahlt, sprich auf diese „Anlage“ bekommt man tatsächlich den Sollzinssatz als Nettozinssatz, zumindest wenn es um selbstgenutztes Wohneigentum geht, bei dem man die Zinsen nicht von der Steuer absetzen kann. Dieser Aspekt spricht also eher für die Sondertilgung.

Generell kann man sagen, dass eine Sondertilgung eine gute Idee ist, wenn:

- die Zinsen für Geldanlagen niedrig sind (insbesondere niedriger als der Sollzinssatz seines Darlehens)

- man für sein Darlehen einen hohen Sollzinssatz zahlt (insbesondere höher als der derzeitige Markzins für Festgeldanlagen ggf. bereinigt um die Kapitalertragsteuer).

- man auf das Geld, welches man in die Sondertilgung steckt, weder jetzt noch in Zukunft angewiesen ist, sondern es wirklich übrig hat

Zusammenfassung

- Mit der Tilgung zahlen Sie Ihr Darlehen zurück, deshalb ist es wichtig zu tilgen. Je höher sie tilgen, desto schneller sind sie Ihre Schulden los und desto weniger Zinsen zahlen Sie in Summe an die Bank, was das Darlehen insgesamt billiger für Sie macht.

- Sondertilgungen sind eine prima Sache, wenn Sie das Geld dafür wirklich übrig haben und keinen besseren Plan haben, wie Sie dieses übrige Geld investieren wollen.

Alle hier gemachten Aussagen können Sie mit der Software BaufiFX in Ruhe für sich und Ihren konkreten Fall zuhause nachvollziehen. Sie können damit sowohl den Tilgungsplan als auch alle erwähten Kennzahlen ausrechnen und dabei beliebige Sondertilgungen berücksichtigen.