… oder wie hängen Kreditsumme, Zins, Tilgung und Rate zusammen.

Im letzten Artikel haben wir uns mit den Basisgeriffen eines Baufinanzierungsdarlehens beschäftigt, dem Darlehensbetrag, dem Sollzins, der Anfangstilgung und der monatlichen Darlehensrate. Diese vier Parameter eines Baufinanzierungsdarlehens hängen sehr eng miteinander zusammen. Wie sie genau zusammenhängen kommt in der folgenden Darlehensgleichung zum Ausdruck.

Demnach ist – Achtung, jetzt kommt ein bisschen Mathematik – die monatliche Rate gleich dem Darlehensbetrag multipliziert mit der Summe aus Sollzins und Anfangstilgung und das ganze geteilt durch 12 (Monate).

Soweit, so gut, aber was kann man damit jetzt anfangen? Nun, man kann, wie das mit Gleichungen so ist, die Gleichung nach einer Unbekannten auflösen, oder anders gesagt, wenn man drei beliebige Parameter aus der Gleichung hat, den vierten berechnen. Was heißt das nun konkret für einen angehenden Immobilienbesitzer, der sich über die Finanzierung seines Vorhabens Gedanken macht? Man kann z.B. konkret die folgenden vier Fragen beantworten:

- Welche Kreditsumme kann ich aufnehmen, wenn ich weiß, wie hoch der Zins und die Anfangstilgung sind, und ich weiß, welche monatliche Rate ich aufbringen kann oder möchte (Darlehensbetrag berechnen)?

- Welchen Zinssatz muss ich von der Bank bekommen, wenn ich meinen genauen Finanzierungsbedarf (also den aufzunehmenden Darlehensbetrag) und mein monatliches Budget, also die Rate, sowie die Anfangstilgung kenne (Sollzins berechnen)?

- Wie wird meine Anfangstilgung aussehen, wenn ich meinen Finanzierungsbedarf, also Darlehensbetrag, sowie mein monatliches Budget kenne und ein Zinsangebot der Bank habe (Anfangstilgung berechnen)?

- Wie hoch wird meine monatliche Belastung aus dem Darlehen sein, wenn ich den Darlehensbetrag kenne, ich weiß, wie hoch die Anfangstilgung sein soll und ich ein Zinsangebot der Bank vorliegen habe (Darlehensrate berechnen)?

Wie das mit Mathematik, Gleichungen und dem Auflösen derselben nach einer Unbekannten so ist, hat man das in der Schule zwar vielleicht mal gehabt, aber nicht jeder will sich unbedingt noch damit herumschlagen, wenn man ein Haus baut oder eine Immobilie erwirbt, sondern möglichst seine konkreten Fragen beantwortet haben. An dieser Stelle kommt BaufiFX mit seinem integrierten Darlehensrechner ins Spiel. Der Darlehensrechner ist in den Darlehenseditor, das ist diejenige Maske, in der man die Daten eines einzelnen Darlehens editiert, eingebaut und nimmt einem genau diese lästige Rechenarbeit ab.

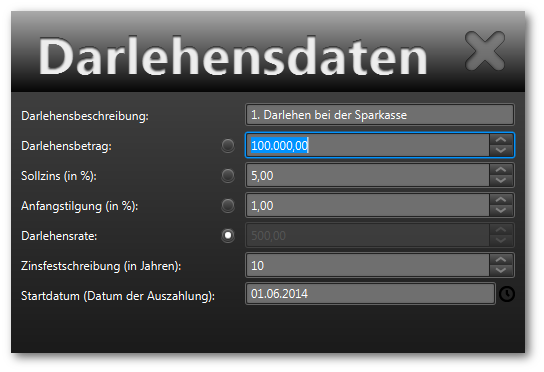

Wie man im nachstehenden Screeshot sieht, ist links von den Eingabefeldern für den Darlehensbetrag, den Sollzins, die Anfangstilgung und die Darlehensrate jeweils ein Ankreuzfeld (Radiobutton), über das man auswählen kann, welcher der vier Werte aktuell aus den anderen berechnet werden soll.

Der Darlehenseditor von BaufiFX

Bei der Auswahl eines Feldes wird dieses schwarz hinterlegt und eine Eingabe ist dann nicht mehr möglich. Die Berechnung findet bei jeder Änderung automatisch im Hintergrund statt. Wenn, wie im obigen Beispiel automatisch die Darlehensrate berechnet wird, ändert diese sich jedes mal, wenn ein neuer Darlehensbetrag, ein neuer Sollzins oder eine neue Anfangstilgung eingegeben werden. Die Zahlenwerte in den einzelnen Feldern können entweder direkt eingegeben oder auch mit den Pfeiltasten nach oben und nach unten in sinnvollen Schritten verändert werden, damit ist es sehr schön möglich, mit den Pfeiltasten bei einem Wert nach oben oder unten zu „scrollen“ und die schrittweise Veränderung beim zu berechnenden Wert zu beobachten.

Am besten spielt man mit dem Darlehensrechner einfach mal ein bisschen herum, um ein Gefühl dafür zu bekommen, wie die Dinge sich entwickeln, wenn man an einer bestimmten Schraube dreht. Im weiteren wird man merken, dass der Darlehensrechner ein mächtiges Werkzeug ist, mit dem sich viele grundsätzliche Fragen einer Baufinanzierung sehr einfach und schnell beantworten lassen. In diesem Sinne, viel Spaß beim Rechnen.